Обращаем внимание, что с 09.09.2024 вступили в силу изменения в ФЗ 127 «О несостоятельности (банкротстве)» , которые касаются сохранения за должниками ипотечного жилья при банкротстве физического лица.

Должники, у которых есть ипотечные кредиты, все чаще обращаются с вопросом: «Можно ли списать задолженности, сохранив за собой ипотеку?»

Судебная практика: как сохранить ипотеку единственного жилья при банкротстве

В этой статье я подробно объясню, как сейчас складывается судебная практика по данному вопросу, кому и при каких обстоятельствах действительно можно списать долги физическим лицам, не рискуя остаться без единственного жилья, обременённого ипотечным обязательством.

Единственное жилье — это жилое помещение или его часть, которое является единственным пригодным для постоянного проживания гражданина и совместно проживающих с ним членов его семьи. Такое жилье защищается исполнительским иммунитетом — это означает, что на него нельзя обратить взыскание, а в процедуре банкротства включение единственного жилья в конкурсную массу в рамках дела не допускается. То есть единственное жилье защищено законом от изъятия в исполнительном производстве, которое ведут приставы, и от реализации в процедуре банкротства. Читать подробнее…

Давайте разберем, что это за изменения и как будет складываться судебная практика в связи с нововведениями.

- Во-первых, теперь на любой стадии рассмотрения дела о банкротстве гражданина, третье лицо может заявить свое требование о намерении полностью погасить остаток по ипотечному долгу с согласия должника. В данном случае, речь идет именно о единственном пригодном для проживания должника и его семьи помещении. Исполнение требований других кредиторов при этом не требуется. Денежные средства, которые будут выплачены третьим лицом, будут считаться беспроцентным займом, судом будет установлен срок возврата данной суммы, но не ранее чем через три года после завершения процедуры банкротства.

Таким образом, ипотечная недвижимость исключается из списка имущества, которое подлежит реализации в процедуре банкротства и сохраняется за банкротом.

Особенно тщательно необходимо относиться к вопросу привлечения третьего лица, в качестве лица обращающегося в суд с заявлением о намерении погасить требования по ипотечному кредиту в процедуре банкротства. Да, в реальной практике третье лицо почти никогда не вносит самостоятельно платежи за должника, оно соглашается погасить требования, скорее формально, чтобы у суда не было оснований в отказе утверждения соглашения. Но в последствии к нему переходит право требования уплаты должником той части денежных средств, которую он вносил по договору в процедуре банкротства. И в установленный судом срок он будет вправе потребовать с должника выплату беспроцентного займа.

Нужна помощь в выявления рисков в банкротстве с ипотекой?

Запишитесь на личную консультацию к ведущему юристу: Шовникову Олегу Владимировичу

- Во-вторых, теперь должник вправе на любой стадии банкротного дела подать заявление о намерении заключить отдельное мировое соглашение с залоговым кредитором.

Решение об этом принимается лично должником. Возражения кредиторов, которые участвуют в процедуре банкротства, кроме кредитора по ипотечному кредиту и финансового управляющего, относительно заключения мирового соглашения, не будут являться основанием для отказа судом в утверждении такого соглашения.

Не стоит переживать, если залоговый кредитор будет возражать против заключения мирового соглашения. При работе с хорошим юристом, который знает специфику и проблематику данного вопроса, имеет необходимую практику и опыт, можно через суд заключить локальный план реструктуризации на ипотечную задолженность. Как и мировое соглашение, локальный план будет содержать в себе точно такие же условия, что и в изначальном кредитном договоре.

Исполнять обязательства перед залоговым кредитом может как сам должник, так и третье лицо.

В случае, когда официальный доход должника позволяет исполнять ипотечное обязательство на принятых ранее условиях, отдельное мировое соглашение может заключить и сам должник.

Если должник не имеет постоянного источника дохода, за него может принять исполнение обязательства по ипотеке третье лицо. Причем это не обязательно должен быть член семьи или родственник, им может выступать кто угодно. Третье лицо в таком случае обязано документально подтвердить свой официальный заработок и обосновать его заинтересованность в сохранении залогового имущества за должником.

Чтобы провести анализ достаточности официального дохода должника или третьего лица я советую обратиться к практикующему юристу, т.к. самостоятельно рассчитать нужную сумму достаточно сложно, у каждого региона установлены свои коэффициенты, сумма будет зависит от места постоянного жительства должника, либо третьего лица и состава его семьи.

Третье лицо не несет никаких финансовых рисков даже в случае, если должник откажется в дальнейшем от исполнения утверждённого судом мирового соглашения, либо локального плана реструктуризации.

Отмечу еще, что в случае если у должника сформировался реестр кредиторов первой и второй очереди, это: алименты, судебные расходы на проведение процедуры банкротства, выплата вознаграждения финансовому управляющему, выплата выходных пособий и оплата труда, лицам, которые были трудоустроены на должника, официально по трудовому договору. И отсутствует иное имущество, которое будет реализовано в процедуре банкротства, тогда мировое соглашение может быть утверждено арбитражным судом только в том случае, если на специальный банковский счет гражданина будет зачислена сумма для исполнения таких требований. Однако эта сумма не должна превышать десяти процентов от оценочной стоимости жилого помещения, которая определяется на основе отчета оценщика.

Что делать, чтобы сохранить ипотечное жилье при банкротстве?

Вопрос сохранения ипотечного жилья при банкротстве является сложным и требует профессионального подхода. Не стоит торопиться с подачей заявления на банкротство, лучше обратиться за консультацией к Ведущему юристу. Свяжитесь со мной через мой в Телеграм, и мы вместе разберём вашу ситуацию и найдём оптимальное решение даже в самых сложных случаях, с учетом моей практики и большого количества проведенных процедур.

Для заключения отдельного мирового соглашения необходимо, чтобы одновременно подходили следующие условия:

— должник добросовестно и своевременно исполняет свое обязательство по уплате платежей перед залоговым кредитором, то есть не имеет просрочек.

Но новые изменения в законодательство предполагают заключение отдельного мирового соглашения даже в случае наличия просрочки. Тогда в мировом соглашении можно предусмотреть отдельный график по погашению просрочки, до удовлетворения основных условий изначального кредитного договора.

— залоговое, обремененное договором ипотеки жилье для должника является единственным.

Однако Я лично сталкивался в своей судебной практике с тем, что суд утверждал мировое соглашение при наличии еще одного объекта недвижимости помимо ипотечного жилья.

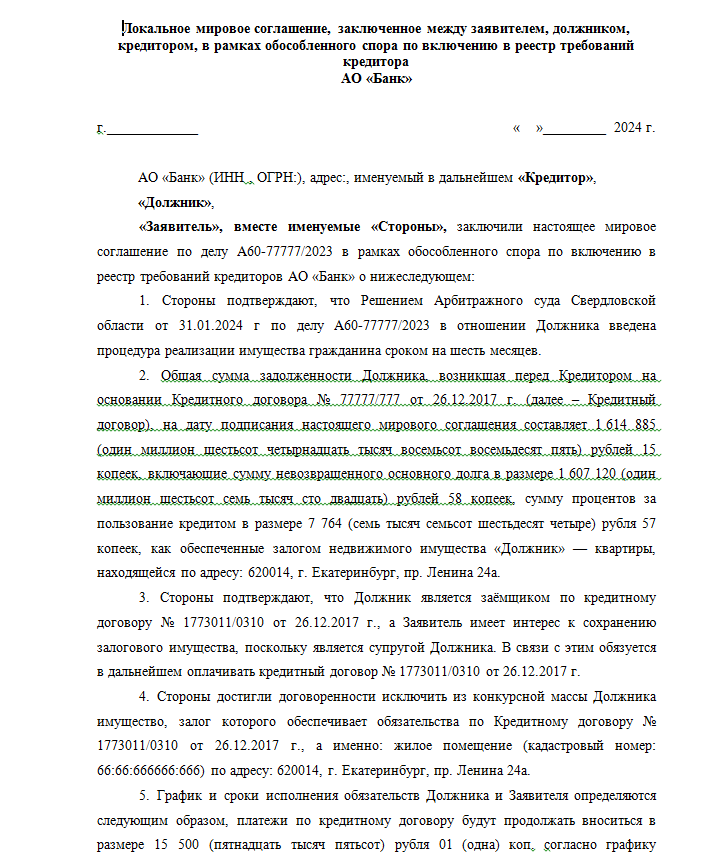

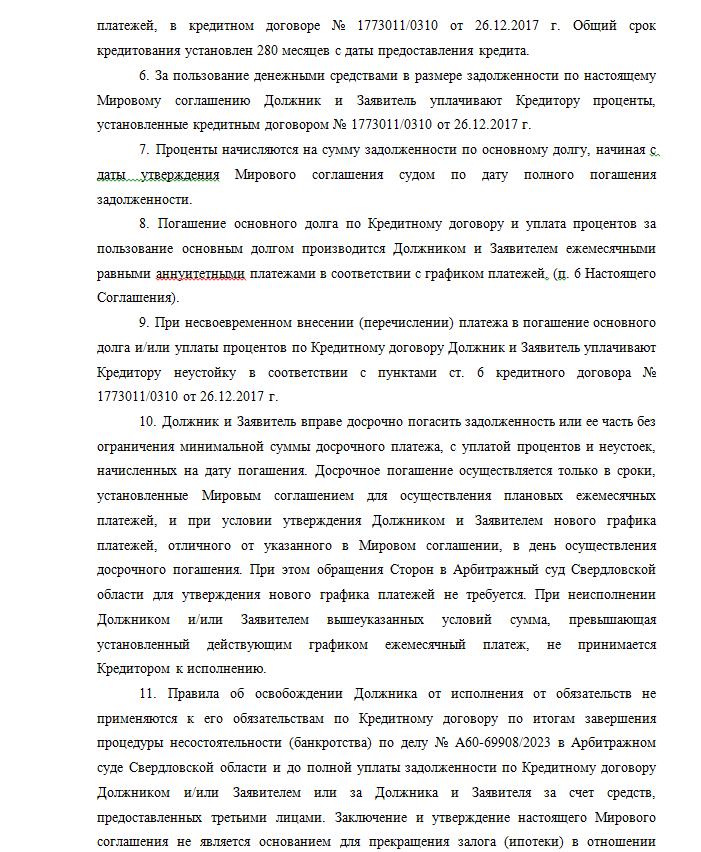

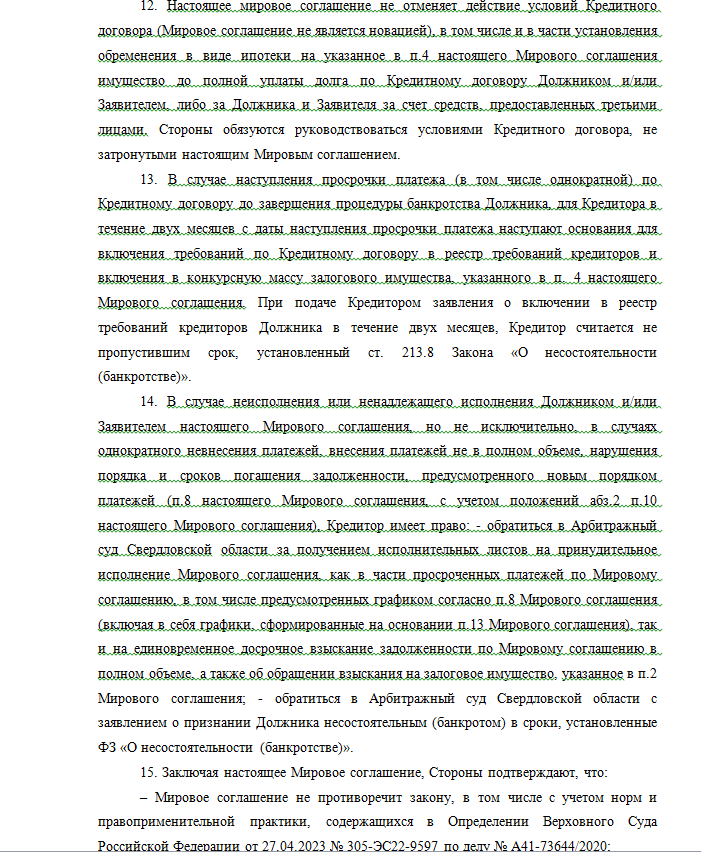

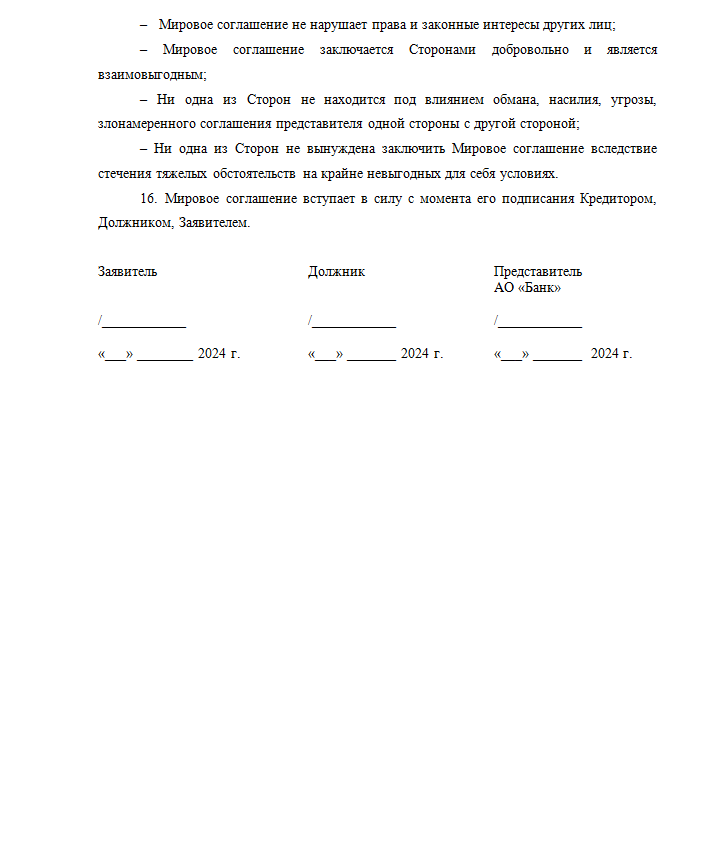

Ниже я приведу пример содержания мирового соглашения, которое я заключил с одним из банков, показать наглядно его содержание и условия:

Каждый случай индивидуален, главное сделать правильный анализ Вашей ситуации и составить верную стратегию.

Если Вы не справляетесь со своими платежами по другим обязательствам, но боитесь потерять квартиру обремененную ипотекой, не стоит переживать, главное вовремя обратиться к нашим Ведущим юристам, которые способны грамотно проанализировать ситуацию, взвесить возможные риски, опереться на собственную практику, мнения и позицию судов/кредиторов по данному вопросу. Не стоит забывать, что в данной ситуации важно уметь разработать и предоставить на утверждение суда такое мировое соглашение, которое не будет нарушать права ни одной из сторон.

Олег, Владимирович, спасибо за ответ!

В ЛП банка есть такое: «5.1. В день утверждения настоящего мирового соглашения Арбитражным судом Кредитор возобновляет начисление процентов по Кредитному договору с даты признания Должника банкротом и введения в отношении него первой процедуры банкротства Должника, а именно с (указывается дата оглашения резолютивной части определения Арбитражного суда, которым в отношении Должника введена первая процедура банкротства) в размере, установленном Кредитным договором. В случае имеющейся на момент заключения настоящего локального плана реструктуризации просрочки исполнения требований по Кредитному договору, Должник/Третье лицо обязуется устранить допущенное нарушение и оплатить просрочку, образовавшуюся за период с даты признания Должника банкротом по дату утверждения судом настоящего локального плана реструктуризации, и штрафные санкции.

5.2. Государственная пошлина в размере ____, включенная в реестр требований кредиторов уплачивается единовременно в течение одного календарного месяца с момента утверждения локального плана реструктуризации судом.»

А в п. 5 ст. 213.25 ФЗ № 127-ФЗ: «Согласно п. 5 ст. 213.25 ФЗ № 127-ФЗ, с даты признания гражданина банкротом прекращается начисление неустоек (штрафов, пеней) и иных финансовых санкций, а также процентов по всем обязательствам гражданина, за исключением текущих платежей;»

Ст. 213.19 ФЗ № 127-ФЗ: «… Проценты на сумму требований конкурсного кредитора, уполномоченного органа, выраженных в валюте Российской Федерации, начисляются в размере ставки рефинансирования, установленной Центральным банком Российской Федерации на дату утверждения плана реструктуризации долгов гражданина.»

Т.е., если руководствоваться приведенными мной пунктами статьей 127-ФЗ срок исполнения плана будет превышать изначальные условия по договору ипотеки (если я правильно понял Ваш ответ и правильно интерпретировал 127-ФЗ). Возможно ли заставить банк утвердить ЛП в соответствии со 127-ФЗ, а не в соответствии с регламентами банка? Просто, требования банка для меня вообще не реальны — это единоразовая выплата на момент утверждения ЛП более 250 тыс руб. Кроме того, банк отказывается зачесть платеж, который внесен 3-м лицом в начале процедуры банкротства (я тогда еще не знал, что с момента введения в процедуру до утверждения ЛП ипотеку платить не нужно, а банк к тому моменту еще не зафиксировал в своей системе мое банкротство). Сумма остатка в выписке, которую я взял в банке в начале июня меньше, чем в заявлении банка на включение в РТК, которую они прислали мне по почте. На kad.arbitr.ru — третья сумма. Именно сумма остатка согласно выписке, учитывает платеж, внесенный 3-м лицом.

Юрий, здравствуйте.

Начисление штрафов, пеней, неустоек и договорных процентов после даты признания гражданина банкротом не допускается на основании п. 5 ст. 213.25 Закона о банкротстве.

Проценты, если они подлежат начислению в рамках плана реструктуризации, должны рассчитываться по правилам ст. 213.19 Закона о банкротстве, то есть исходя из ставки рефинансирования/ключевой ставки Банка России на дату утверждения плана, а не по договорной ставке банка.

В суд следует представить расчет задолженности, подтверждающий остаток после платежа третьего лица, и возражения против расчета банка, если банк включает суммы, начисленные вопреки Закону о банкротстве.

Если банк настаивает на своей редакции локального плана, можно просить суд утвердить план только в части, не противоречащей Закону о банкротстве, либо отказать в утверждении условий, предусматривающих неправомерное начисление.

Здравствуйте!

Банк прислал проект локального плана реструктуризации (ЛП), в котором они требуют выплатить сразу после утверждения ЛП единоразово пропущенные платежи (с момента решения о признании меня банкротом до утверждения ЛП), штрафы и неустройки, а также госпошлину. В ответ на мои возражения (отправил им по электронной почте) с указанием на соответствующие статьи 127-ФЗ, банк ответил отказом, сославшись на внутренние регламенты банка. Можно ли подать ЛП в редакции банка (без моей подписи и подписи 3-го лица) и ходатайство с просьбой утвердить ЛП в редакции должника?

Вопрос 2. У 3-го лица закончилась регистрация по месту проживания. Постоянной прописки нет. Его доходы позволяют оплачивать мою ипотеку, подтверждение дохода из приложения «Мой налог» есть. Насколько критично для суда отсутствие у него регистрации?

Юрий, здравствуйте. Вы можете направить в суд локальный план реструктуризации в своей редакции, в нем необходимо указать график погашения задолженности, включая просроченную задолженность, но важно, чтобы срок исполнения плана не превышал изначальные условия по договору ипотеки. Если суд сочтет, что план в Вашей редакции более исполним и не ставит кредитора в условия хуже, чем были первоначально, то суд утвердит план в Вашей редакции.

Наличие или отсутствие регистрации не является основанием для отказа в согласовании кандидатуры третьего лица, если банк потребует поменять его на другое, можно обратиться в суд с ходатайством утверждения локального плана реструктуризации в Вашей редакции, включая условия гаранта исполнения по нему: третьего лица без регистрации.

Здравствуйте!

Очень нужен совет юриста.

Я прохожу процедуру банкротства, мне сохранили ипотеку , утвердили мировое. Третьим лицом является друг.

Но есть один нюанс, мой законный супруг погиб на СВО. Настолько я понимаю списываются все кредиты как бойцу, так и близким родственникам.

Ипотека взята в 2021 году, муж ушел на сво в 2025 году и в тот же год поженились

Спишут ли мне ипотеку? Вроде бы все условия соблюдены, но у меня третье лицо это не муж, а друг….

Вероника, здравствуйте.

У Вас есть основания обратиться в банк с заявлением о прекращении обязательств по ипотечному кредиту на основании статьи 2 Федерального закона № 377.

Ключевой момент состоит в том, что на дату гибели супруга Вы являлись его законной супругой, то есть членом семьи погибшего военнослужащего. Закон предусматривает возможность прекращения не только обязательств самого военнослужащего, но и обязательств членов его семьи по кредитным договорам.

Но стоит отметить, что банк может отказать, ссылаясь на следующие факты:

— ипотека была оформлена в 2021 году, то есть до заключения брака;

— погибший супруг не был созаёмщиком, поручителем ипотечного обязательства;

— кредит уже был предметом рассмотрения в деле о банкротстве;

— задолженность урегулирована мировым соглашением с банком;

— третьим лицом в мировом соглашении выступает друг, а не супруг.

Вам необходимо нужно подать в банк письменное заявление о прекращении обязательств по ипотечному кредитному договору на основании статьи 2 Федерального закона №377, приобщив к заявлению все необходимые документы.

Если банк откажет, необходимо получить письменный отказ. После этого можно обратиться с жалобой в ЦБ, а также в суд с требованием признать обязательства прекращёнными. С учётом того, что ведется банкротное дело, может потребоваться отдельное обращение в арбитражный суд.

Добрый день. Извините за беспокойство. Хотела бы уточнить, может быть вы подскажете. Заключили мировое соглашение со Сбером. Есть третье лицо.

Банкротство пока еще идет. Восстановили график платежей по ипотеке. Подскажите, а могу ли я уже самостоятельно оплачивать ипотеку? В мировом прописано что платежи до завершения банкротства вносит третье лицо, но после этого пункта прописано, что платеж может вносить и должник, размер платежа должен быть не выше прожиточного минимума, но у меня как раз сумма по ипотеке меньше. Просто иной раз очень проблематично оплачивать третьему лицу, и раз мировое уже заключили, то может можно через кассу платить?

Ну и в мировом прописано что после завершения процедуры банкротства может платить как третье лицо так и должник

Ольга, здравствуйте.Если в мировом соглашении прямо указано, что до завершения процедуры банкротства платежи вносит третье лицо, лучше соблюдать именно этот порядок. Участие третьего лица как раз предусмотрено для исполнения условий мирового соглашения и прекращения спора с кредитором.

Формально, если у Вас остаются средства в пределах прожиточного минимума и платеж меньше этой суммы, оплатить через кассу банка можно. Но до завершения процедуры я бы не советовал так делать: безопаснее, чтобы платежи поступали именно от третьего лица, как указано в мировом соглашении.

После завершения банкротства уже можно платить в том порядке, который прямо предусмотрен мировым соглашением: должником или третьим лицом.

Олег Владимирович здравствуйте! Простите за беспокойство. Я Вам писала пост ранее про гос.пошлину. К сожалению ответ не сразу прочитала. Так как связывалась с банком 28.04, там мне девушка сказала, чтоб я ждала график платежей и что эту пошлину оплатить можно будет потом, когда сформируют график, она будет к платежу приплюсована, мол сейчас не платите. Я и успокоилась. Но вот уже 10 дней прошло, график не сформирован на сегодняшний день и вся сумма ипотеки так и горит в приложении. Я звоню каждый день в этот Сбер, пишу на почту, никто ничего не знает, мои обращения переносятся теперь уже ожидать ответ по 17.05 включительно. Подскажите, есть ли смысл внести сейчас тогда эту пошлину допустим и 27 числа вместе с платежом раз такая ситуация, или уже ждать официальный ответ от банка? Очень беспокоюсь и удивлена, что банк вообще некомпетентный в этом вопросе.

Елена, здравствуйте. Обычно государственная пошлина оплачивается в первые несколько месяцев после заключения мирового соглашения вместе с платежом. В Вашем случае Вы можете вносить и платеж, и госпошлину на один счет. В дальнейшем при обращении в банк Вы можете предоставить квитанцию об оплате, чтобы они зафиксировали это у себя в системе.

Здравствуйте! Помогите пожалуйста.

Суд утвердил мировое соглашение. Необходимо оплачивать гос. пошлину в течение 6 месяцев с даты утверждения мирового соглашения в день платежа.

Сегодня 27.04 был платеж, третье лицо внесло его. Но мы не понимаем как вносить оплату по госпошлиной, по каким реквизитам, сходила в офис они не не знают. Позвонила по номеру, который занимается этими вопросами, сказали написать на почту электронную для решения, но там неизвестно сколько ответ ждать. Юристы сказали тогда оплатить вторым платежом после ипотеки, но к сожалению пока разбирались не успели, и в банке был сбой при посещении для оплаты третьим лицом. Просто не очень понятно, куда вносить эту пошлину, сильно ли критично что мы не внесли в дату платежа тк в условиях прописано мирового в день платежа. Но и банк не дал реквизиты и еще не обновил график платежей, мировое выложили 24.04, но юристы увидели только сегодня судебный акт… очень беспокоюсь теперь или внести дополнительным платежом на всякий случай до конца месяца и потом это объяснить тем, что непонятно было как оплачивать

Елена, здравствуйте. Вы можете оплатить госпошлину по тем же реквизитам, по которым оплачиваете ипотечные платежи. Ничего критичного в оплате в более поздний срок нет, но желательно внести до конца месяца.

Здравствуйте, подскажите пожалуйста.

Подписано мировое соглашение, был суд 26.03, но определение до сих пор не обубликовано, прошло уже больше 2-х недель с момента судебного заседания… нормально ли это?

Юристам своим писала, сказали, что нормально, что сейчас все долго суд публикует… так ли это?

Анастасия, добрый день. На основании статьи 184 АПК РФ изготовление определения в полном объеме может быть отложено на срок, не превышающий десяти дней. На практике действительно бывает задержка в подготовке определения, однако такое бывает нечасто. Вы можете позвонить в канцелярию Суда и уточнить и готовности определения и его публикации.

Здравствуйте. Я стала жертвой мошенников: на меня набрали кучу кредитов. Полиция не помогла, я только время потеряла. Возник вопрос банкротства, но у меня квартира в залоге у банка (долг 400 к). Я работаю и получаю пенсию как инвалид 2 группы с детства. В связи с банкротством с ипотекой встал вопрос о 3 лице. И я не могу найти такого человека, кто бы мог мне помочь. Кто есть (родственники) не подходят по заработку. Друзья-знакомые начиталась интернета и не желают связываться с этим. А чужой человек и разговаривать не станет. Что делать? Неужели нет выхода?

Анна,здравствуйте. Заключить мировое соглашение можно без третьего лица, если платеж по ипотеке не превышает прожиточный минимум, но лучше будет привлечь третье лицо для того, чтобы быстрее получить согласие банка на разработку мирового соглашения.

Здравствуйте! Подскажите, собираюсь вступать в процедуру банкротства, дохода официального нет. Прописана я в общежитии, но проживаю в ипотечной квартире. Будет ли она считаться единственным жильем и получится ли её сохранить с процедурой мирового соглашения с третьим лицом и банком?

Анастасия, здравствуйте. Если ипотечная квартира — единственное жильё, которое находится у Вас в собственности, то в банкротстве есть шанс сохранить её через мировое соглашение.

При этом прописка в общежитии сама по себе не делает общежитие Вашей собственностью: решающим является наличие у Вас права собственности на другое жилое помещение. Если иного имущества по выписке ЕГРН нет, можно заключать мировое соглашение.

Здравствуйте. Подскажите, такая проблема

Подписано мировое соглашение. Есть третье лицо. Процедура идет к завершению. Но есть одна проблема, моим третьем лицом выступает знакомый, я ему всегда доверяла и не было никаких проблем. Это скорее вопрос, который вдруг если что-то случится. Если например он откажется от этого мирового? Реально ли заключить новое с другим третьим лицом? Или это невозможно и квартиру заберут.

Ольга,здравствуйте. Вы вправе заменить третье лицо до утверждения мирового соглашения судом — для этого подаётся ходатайство ,затем банком уточняется текст мирового с новым третьим лицом.

Если же процедура уже завершена и третье лицо потом откажется платить, это само по себе не означает, что квартиру заберут. Главное в таком случае — исполнение графика. Если Вы продолжите вносить платежи самостоятельно и без просрочек, проблем не будет. Риски возникают только при неисполнении или просрочке графика с Вашей стороны, тогда кредиторы могут ставить вопрос о последствиях нарушения мирового соглашения.

Здравствуйте. Я прохожу банкротство. У меня долги по кредитам, МФО и в том числе по ЖКУ. Ипотеку сохранили. Но у меня накопился долг во время банкротства за ЖКУ примерно 10.000. И еще долг 21.000 но этот долг образован перед банкротством . Подскажите, текущие платежи не списывают? Могу ли я чуть позже закрыть этот долг ну или по чуть чуть гасить. Просто тяжело финансово пока что. Я так понимаю что тот долг который образовался до банкротства (21.000) его точно спишут. А который 10.000 останется долгом после процедуры, верно?

Анастасия, здравствуйте! Текущие платежи (то, что начисляется после даты принятия заявления о банкротстве) не списываются — их необходимо оплачивать, и задолженность по ним останется после процедуры, ее нужно будет погасить, иначе на нее начнут начисляться пени и долг будет расти.

Задолженность, которая возникла до банкротства, относится к реестровым требованиям и при завершении процедуры обычно списывается.

Погашать «текущий» долг можно частями, но лучше не затягивать. Оптимально для Вас сейчас — хотя бы закрывать ежемесячные начисления, чтобы долг не рос, и параллельно постепенно гасить накопившееся.

Подскажите пожалуйста, а если нет третьего лица(гаранта), что делать?

Ксения,здравствуйте. Мы проконсультировались с Вами по телефону, но еще раз уточню: заключить мировое соглашение можно без третьего лица, если платеж по ипотеке не превышает прожиточный минимум, но лучше будет привлечь третье лицо для того, чтобы быстрее получить согласие банка на разработку мирового соглашения.

Здравствуйте

Отправила юристам мировое, подписанное мной и третим лицом. Подскажите, сколько в целом еще может продолжаться процедура сама?

Как только мировое утвердят и квартиру выведут из реализации, финансовый управляющий готовит финальный отчет, если я правильно понимаю

Вопрос как долго еще по продолжительности будет процедура? Примерно на практике хотя бы сколько? А то моя процедура из-за сохранения ипотеки затянулась на полтора года уже… но раз с квартирой почти решено

Елена,здравствуйте! После того как юристы направят согласованное с банком и подписанное всеми сторонами мировое соглашение на утверждение в Суд, Суд назначит дату рассмотрения обоснованности утверждения мирового соглашения, срок назначения судебного заседания зависит от региона, где рассматривают дело о банкротстве (от месяца до трех). После публикации судебного акта об утверждении мирового соглашения, если все остальные мероприятия в рамках процедуры уже выполнены, финансовый управляющий может направлять отчет и ходатайство о завершении процедуры. Суд также принимает данное ходатайство и назначает дату рассмотрения отчета и завершения процедуры.

Добрый день. Квартиру сохранили, подписали мировое соглашение. Сама проживаю в другом месте в связи с личными обстоятельствами. Вопрос в следующем: если мировое уже заключили, банкротство закончилось, могу ли я сдать свою квартиру?

Светлана, здравствуйте. Да, как правило, сдавать можно, если в мировом соглашении или кредитном договоре нет запрета на аренду либо обязанности согласовывать сдачу с кредитором.

Я советую оформлять договор найма письменно и регистрировать его в Росреестре: так проще подтвердить законность проживания нанимателей и защитить себя при спорах.

Здравствуйте. Вопрос такой. Я заключила с банком мировое соглашение. Есть третье лицо, которое тоже подписал мировое. А если например я перестану или не смогу выплачивать ипотеку и третье лицо? Квартиру просто банк заберет и продаст? Для меня и третьего лица какие риски?

Хотя этого не произойдет, я уверена, но тут больше третье лицо беспокоится.

Елена,здравствуйте. При нарушении мирового соглашения банк, как правило, просуживает задолженность, получает исполнительный лист и затем обращает взыскание на заложенную квартиру с последующей реализацией. Распространяются ли последствия на третье лицо — зависит от формулировок мирового соглашения, поэтому данную информацию нужно проверять по тексту соглашения.

Здравствуйте. Сейчас прохожу процедуру банкротства, у меня единственное жилье в ипотеке, главный заемщик я, муж созаемщик, у него есть 1/8 доля недвижимости. Платежи по ипотеке вносит 3 лицо, просрочек нет. Банк отказался заключать мировое соглашение. Подскажите каковы шансы то что арбитражный суд подпишет план реструктуризации и я не останусь без квартиры?

Дарья, здравствуйте. Необходимо понять, из-за чего банк отказался заключать мировое соглашение, точно ли дело в наличии небольшой доли в собственности супруга. Также необходимо подавать заявление в суд, исключать 1/8 долю из конкурсной массы, если она не является личным имуществом супруга (получена до брака, путем принятия наследства, дарения). В большинстве случаев при активном участии юриста и должника суд удовлетворяет ходатайство и утверждает локальный план реструктуризации по ипотечному кредиту в таких случаях.

Добрый день

А влияет ли мировое соглашение на третье лицо? Просто в статье написано что не несет никаких рисков. А если он захочет взять кредит моя ипотека будет учитываться при одобрении его кредита?

Или же это все же как формальность все.

Алексей,здравствуйте. На сегодняшний день мировое соглашение по Вашей ипотеке, заключенное в рамках банкротства, не отражается в кредитной истории третьего лица и не создает для него рисков при одобрении его кредита.

Здравствуйте! Подскажите пожалуйста

А когда банкротство будет окончено, третье лицо есть, я смогу вносить самостоятельно платежи после банкротства. Во время банкротства вносит третье лицо.

У меня есть официальная работа, правда за год поменяла работу и были перерывы. Общий стаж около 5 лет. Сама зарплата покрывает прожиточный минимум и платеж по ипотеке. Просто кто-то говорит, что только третье лицо платит и во время и после процедуры уже. Или банку без разницы кто будет платить?

Елена, здравствуйте. После вынесения Определения о завершении реализации имущества Вы сможете самостоятельно гасить ипотеку, без участия третьего лица. Третье лицо привлекается при заключении мирового соглашения для погашения требований залогового кредитора в течение процедуры реализации вместо Вас, чтобы не нарушать права иных кредиторов.

Добрый день.

Такая ситуация, с сентября месяца прошу, чтобы мне отправили новое согласие на снятие прожиточного минимума. Устроилась на новую работу. Как итог, пришлют только в декабре.

Положено ли мне получить прожиточный минимум за октябрь и ноябрь? В сентябре там пришло немного по зарплате, поэтому этот месяц не учитываю.

Ирина, здравствуйте. Любой должник имеет право на получение денежных средств в размере прожиточного минимума на себя и своих несовершеннолетних детей только за месяц, в котором выручка поступила в конкурсную массу, на основании Обзора судебной практики о банкротстве граждан Верховного Суда от 18.06.2025 года.

Если в октябре и ноябре на ваш счет поступала заработная плата, Вы имеете право на прожиточный минимум в этот период.

Здравствуйте! Подскажите пожалуйста

Прохожу банкротство с июля 2024 года. Я не очень понимаю нормально ли это, с банком не можем договориться по поводу сохранения ипотеки с мая месяца этого года! Это уже просто невозможно, то документов не хватает, то еще что-то . Сколько по времени в целом это занимает?

У меня сейчас и так сложная ситуация мало того что банкротство так и еще и муж воюет на войне неужели никаких льгот не положено….

Екатерина, здравствуйте. Согласование мирового соглашения с банком — действительно не быстрый процесс. В некоторых процедурах сроки могут достигать полугода. В Вашей ситуации многое зависит от настойчивости юристов и скорости их взаимодействия с банком при предоставлении всей необходимой информации.

Льготы при заключении мирового соглашения не предусмотрены, для всех должников оно заключается на одинаковых условиях.

Прохожу банкротство. Всё оплатил. Последний суд через 2недели. В банкротстве несколько банков и банк в котором у меня под залог квартира. Сейчас с меня требуют предоставить третьего человека. А то у меня заберут квартиру

Юрий, здравствуйте! Если у Вас квартира находится в залоге и залоговый кредитор включился в реестр требований кредиторов кредиторов, тогда согласно статье 213.10-1 Федерального закона № 127 «О несостоятельности (банкротстве)» необходимо наличие третьего лица, с которым заключается мировое соглашение, на основании которого третье лицо соглашается в период прохождения Вами банкротства исполнять ипотечные обязательства. Мировое соглашение заключается на первоначальных условиях кредитного договора. В процедуре банкротства вносить платежи банку самостоятельно Вы не можете, это нарушит права других кредиторов. Без предоставления кандидатуры третьего лица банк имеет право включить недвижимое имущество в конкурсную массу и потребовать реализации его на торгах.

Добрый день! Такой вопрос, я вижу ниже уже спрашивают. Тоже интересует.

Муж безвести пропавший, дала свои реквизиты карты для перечисления денежного довольствия. Приходят эти выплаты в банке под названием «зачисление заработной платы»

Вопрос , а как финансовому управляющему понять, что это именно денежное довольствие, а не моя зарплата? Сама работаю , на этот же счет приходит мне зарплата. Правда когда с работы прописана моя организация. А именно денежное довольствие мужа то зачисление заработной платы. Как вот в данном случае? Предоставлять мои справки 2ндфл, чтобы доказать что это не моя зарплата или как?

Ольга, здравствуйте. В военкомате Вам необходимо взять справку обо всех зачислениях на Ваш счет и предоставить ее финансовому управляющему. В случае отказа от выдачи этих денежных средств финансовым управляющим Вам необходимо обратиться в суд с ходатайством об исключении их из конкурсной массы.

Еще раз здравствуйте. Я уже задавала тут вопрос, но один нюанс не уточнила. По поводу денежного довольствия, если я прохожу банкротство и муж без вести пропавший на сво. Еще такой момент, я только написала заявление и мне сказали, что помимо денежного довольствия мне выплатят остаток его зарплаты. За ноябрь, он пропал 22.11 а вот эту зарплату можно будет на том же основании снять что и денежное довольствие? Там где-то в районе 100.000. Ничего против не будут иметь кредиторы?

Елена, здравствуйте. В военкомате необходимо взять справку о зачислениях на Ваш счет и предоставить ее финансовому управляющему. В случае отказа от выдачи этих денежных средств финансовым управляющим Вам необходимо обратиться в суд с ходатайством об исключении их из конкурсной массы.

Здравствуйте! Подскажите, а если муж погиб на СВО, и я как его жена прохожу банкротство и сейчас нахожусь на этапе реализации, есть третье лицо для сохранения ипотеки (это друг мужа)

По закону ипотеку списывают, если муж погиб. Каковы в моем случае шансы на списание?

Анастасия, здравствуйте. В соответствии с определением Верховного суда от 21 октября 2025 года, при наличии у военнослужащего, погибшего на СВО, обязательств перед банками в виде ипотеки, члены семей погибшего освобождаются от данных обязательств. Если кредитор уже включился в реестр требований кредиторов -Вам необходимо обратиться в банк, приложить к обращению в банк документы, подтверждающие факт гибели и прохождение службы и подать в ипотечный банк заявление о прекращении требований по кредиту. Ипотечный банк должен быть исключен из реестра требований, в случае оформления ипотеки до дня призыва на военную службу по мобилизации, либо до дня принятия супругом участия в специальной военной операции, либо до дня подписания им контракта. Рекомендую дополнительно направить финансовому управляющему копии документов о гибели супруга, чтобы разрешить вопрос о дальнейших действиях в рамках Вашего банкротства.

Здравствуйте! Подскажите пожалуйста

Мой муж на СВО, числится без вести пропавшим. Сказали нужно оформлять дд. Но я прохожу банкротство и соответственно карты все заблокированы. Как мне получать денежное довольствие, оно вещь защищено от взыскания и не идет в конкурсную массу. Или же можно дать реквизиты моей карты и фин управляющий должен будет помимо прожиточного минимума мне их выдавать каждый месяц? Спасибо за ответ

Елена, здравствуйте. Данные денежные средства являются социальными выплатами, а значит, не включаются в конкурсную массу на основании статьи 101 Федерального закона №229 «Об исполнительном производстве». Они могут приходить на Ваш основной счет и должны выплачиваться ежемесячно наравне с прожиточным минимумом.

Здравствуйте

Подскажите пожалуйста, нахожусь в процедуре банкротства, на этапе переговоров с банком. Было третье лицо, но я в нем не уверена. Могу ли я предоставить банку другого человека, если еще мировое не заключено?

Елена, здравствуйте. Если мировое соглашение еще не подписано и не утверждено, Вы можете предоставить банку другую кандидатуру третьего лица, предоставив его данные и согласие на участие в качестве третьего лица в банк.

Здравствуйте! Подскажите, пожалуйста. Собираюсь проходить процедуру банкротства. Один из кредитов под залог единственной квартиры (ипотека). Нет третьего лица, которому бы я доверяла. В одной юридической конторе мне предложили человека, который согласился быть гарантом. Понятно, что платежи по ипотеке буду платить я. Как мне себя обезопасить, чтобы в дальнейшем третье лицо не потребовало с меня выплаты всех денег, которые он якобы будет вносить. Может есть какой-то отдельный договор или как то это прописывается

Наталья,здравствуйте. При заключении мирового соглашения действительно необходимо предоставить кандидатуру третьего лица, но стоит отметить, что это человек, которому вы должны доверять на 100%. Взять «любого человека», которого предлагает юридическая компания, — очень рискованно. В банкротстве с ипотекой нельзя полагаться на едва знакомого «гаранта», и стараться обезопасить себя документами.

Здравствуйте! Подскажите ипотека в Сбербанке и кредитная карта в Сбербанке и ещё в нескольких банках. Как пройдёт процесс банкротства? Сбербанк не обязует ещё кредиту закрывать, то есть не привяжут еë к ипотеке?

Денис,здравствуйте! Все обязательства перед всеми кредиторами, включая кредитную карту Сбербанка, будут списаны в полном объеме. Ипотека в таком случае будет сохранена на первоначальных условиях ипотечного договора. Закрывать другие обязательства у Сбербанка с точки зрения закона о банкротстве категорически нельзя, это будет нарушать права остальных кредиторов. Такие платежи могут быть оспорены на основании статьи 61.3. Федерального закона №127 «О банкротстве» как сделки с предпочтением одному из кредиторов перед другими кредиторами.

Здравствуйте!

Я прохожу процедуру банкротства, сейчас проходит процесс реализации имущества. У меня есть действующая ипотека в которой я фигурирую созаемщиком (это единственное жилье),

Моги ли я закрыть ипотеку материнским капиталом (задолженность по ипотеке небольшая) и какие последствия могут привести эти действия? Мировое соглашение не могу оформить , так как титульный заемщик не предоставляет документы для оформления.

Здравствуйте, Лилия! Да, Вы можете перевести материнский капитал в счет оплаты остатка по ипотечному кредиту. После этого необходимо будет взять в банке справку о закрытии кредита и о снятии обременений, связанных с ипотекой. Далее нужно будет подать ходатайство об исключении из конкурсной массы данного жилья как единственного для Вас и членов Вашей семьи.

Спасибо большое!

Здравствуйте хочу подать на банкротство, я являюсь созаемщик у мужа по ипотеке, первоначальный взнос маткапитал… Какие последствия жду моего мужа и меня по ипотеке? Заранее спасибо

Инна, здравствуйте! Ваш супруг будет привлечен в качестве третьего лица в процедуре банкротства.

Банк в котором оформлен договор ипотеки, будет включаться в реестр кредиторов, с требованием, обеспеченным залогом недвижимого имущества.

В случае, если ипотечное жилье — единственное, с банком необходимо будет заключать мировое соглашение для сохранения жилья и ипотечного кредита на прежних условиях.

Добрый день! Третье лицо в мировом соглашении указан как заявитель? И возможно ли срок обязательств 3-го лица ограничить в мировом соглашении «до окончания процедуры банкротства»? Заранее благодарю.

Сергей,здравствуйте! Третье лицо, которое готово гасить ипотечные платежи, не является «заявителем». Оно является стороной мирового соглашения, наряду с должником и кредитором.

Форму мирового соглашения, включая срок исполнения обязательств третьим лицом, подготавливает банк, в случае несогласия с формулировками можно обговаривать с банком внесение изменений в мировое соглашение.

Добрый день! У меня сложная ситуация. Я одинокая мама с двумя детьми. В 20м году приобрела 2х комнатную квартиру 50/50 ипотека и маткап. Исправно платила без просрочек.

В 23м году вышла замуж. За год замужества уже бывший муж посадил меня в долговую яму и сел сам.

Мне ничего не оставалось делать, как объявить себя банкротом.

Я обратилась в относительно известную фирму по банкротству.

Но с защитой ипотеки. Т.к. это единственное жильё.

Скоро уже будет 2 года, как вопрос не может решится.

Дело в том, что нужно 3е лицо.

Я предоставила это 3е лицо, но банк отказал.

Больше у меня нет ни знакомых, ни родственников, которые могли бы мне помочь в данном вопросе.

Скажите, что мне делать? Есть ли выход из данной ситуации?

Софья,добрый день!

Если третье лицо не устраивает банк, Вы можете утвердить локальный план реструктуризации через Арбитражный суд. Но в этом случае, Суд также будет анализировать кандидатуру третьего лица, состав его семьи и доходы. Размер доходов третьего лица должен покрывать прожиточный минимум на него, его несовершеннолетних детей и платеж по Вашей ипотеке. Если доход третьего лица не позволяет заключить локальный план реструктуризации, в таком случае Суд может отказать в его утверждении или попросить предоставить иную кандидатуру третьего лица.

Здравствуйте, нахожусь в стадии реализации банкротства. Я заемщик по льготной сельской ипотеке. Банк после уведомления о том что я банкрот поставил сразу просрочку на всю оставшуюся сумму не дожидаясь даты след платежа. Предлагает мировое соглашение но ставку повысил с 3%до 11,5%(в договоре прописана эта ставка при нарушении договора) кроме как банкротства нарушений, просрочек и тд по ипотеке не было .скажите пожалуйста это нормально?

Эльвира, здравствуйте. Согласно ст. 29 Федерального закона № 395-1 «О банках и банковской деятельности», банк не может в одностороннем порядке повышать процентную ставку по уже заключенным кредитным договорам, в том числе и по договорам ипотеки.

Но стоит отметить, что если в ипотечном договоре прямо указано условие, по которому банк может изменить процентную ставку на основании введения одной из процедур банкротства, и, подписывая договор, Вы были согласны с данным условием, нарушения со стороны банка не будет.

Также важно упомянуть, что при введении любой из процедур банкротства (реализация или реструктуризация) обязательство считается наступившим, следовательно, банк имеет право на включение в реестр требований кредиторов на полную сумму. Заключение же мирового соглашения (локального плана реструктуризации) возможно по инициативе должника.

Добрый день! Есть ли возрастные ограничения для третьего лица, которое готово стать гарантом должника в стадии банкротства при погашении ипотеки? Юрист говорит, что третье лицо не может быть старше 50 лет, а я нигде не могу найти подтверждения в виде нормативного акта. И может ли в последствии третье лицо само взять кредит, будет ли ситуация с участием третьего лица в погашении ипотеки являться препятствием в получении кредита, может ли банк отказать

Ольга, здравствуйте. На сегодняшний день четкого возрастного ограничения третьих лиц в рамках мирового соглашения в Законе и иных актах не предусмотрено. Банки в первую очередь оценивают финансовую возможность третьего лица оплачивать ипотеку (важно, чтобы официальный доход покрывал платеж по ипотеке + прожиточный минимум на третье лицо + прожиточный минимум на всех несовершеннолетних иждивенцев третьего лица). Возраст третьего лица пока никак не отражается на заключении мирового соглашения, если только политика банка не предусматривает такой ценз. В случае отказа на таком основании банк высылает уведомление должнику с предложением предоставить другую кандидатуру третьего лица.

У меня нету 3 лица как быть

Валерий, добрый день!

В отсутствие третьего лица заключение мирового соглашения по ипотечному кредиту в исключительных случаях допустимо при соблюдении ряда условий: наличие у должника единственного жилья, достаточный официальный доход для погашения ипотечных платежей, отсутствие текущих просрочек по кредиту и согласие банка с предложенными условиями.

Тем не менее в определенных ситуациях, к примеру, когда средств должника недостаточно для полного удовлетворения требований кредиторов в рамках процедуры банкротства, привлечение третьих лиц становится необходимым условием для достижения мирового соглашения.

Добрый день. Нахожусь в процедуре банкротства. Ипотечное жилье единственное. Есть несовершеннолетние дети. Зарплата у меня официальная и нормальная. В юридической фирме сказали найти третье лицо, нашла, но у него официальная зарплата маленькая. Теперь говорят что по зарплате третье лицо не подходит, а другого нет. Банк не может сделать соглашение со мной?

Добрый день, Елена!

Соглашение с Вами заключить невозможно, так как в процедуре банкротства, погашая требования залогового кредитора, Вы тем самым нарушаете права других.

Если третье лицо не устраивает банк, Вы можете попробовать утвердить локальный план реструктуризации через Арбитражный суд. Но в этом случае суд также будет анализировать кандидатуру третьего лица, состав его семьи и доходы, так как размер его доходов должен покрывать прожиточный минимум на третье лицо, его несовершеннолетних детей и платеж по Вашей ипотеке.

Муж проходит процедуру банкротства. Есть квартира в ипотеке, вложены 2 мат.капитала, прописаны трое детей (один из них инвалид) организация через которую мы банкротимся, прислала памятку для третьего лица по мировому соглашению. Там сказано официальный доход третьего лица, должен включать в себя прожиточный минимум, и сумма платежа по ипотеке. Тут все понятно, но учитывается ли кредитная нагрузка третьего лица? Просто тогда получается такого человека нам просто не найти. Буду благодарна за комментарий. 89049344344 ватсап или телеграм

Евгения, здравствуйте!

Для мирового соглашения важно, чтобы у третьего лица был доход был не меньше, чем сумма прожиточного минимума на него + на каждого несовершеннолетнего ребенка + сумма платежа по ипотеке. Банк может запросить дополнительную информацию по кандидатуре третьего лица (в частности, информацию по его кредитной нагрузке), в таком случае Вы можете предложить банку другую кандидатуру либо утвердить мировое соглашение принудительно решением Арбитражного суда. Но такой запрос от банка поступает не всегда, так как проверка данной информации — это право банка, а не обязанность.

Моя женщина обратилась в какую то контору по процедуре банкротства .И у нее еще есть кв в ипотеке обещали что ипотеку выведут а сейчас получается это единственное жилье могут выставить на торги.Подскажите пожалуйста что делать 89024035730 впцап Руслан

Руслан, здравствуйте. Ипотечная квартира, если она является единственным жильем, может быть сохранена в банкротстве путем заключения мирового соглашения с банком. Я свяжусь с Вами по WhatsApp с номера +7 900 089 7131.

Добрый день! Я нахожусь в процедуре банкротства, с 12 . 12.2023 признана банкротом. В августе 2024 г упр подавал в банк док на мировое соглашение, банк отказал и упр сказала продаем. У меня ед. ИП жильё, несоверш ребёнок, использ мат кап. Она не уведомила органы опеки о продаже, не подала в суд о применении нов закона президента о сохранении ед ИП жилья. Сославшись на то, что банк против и всё.Я потом сменила юристов, но упр остался прежний и в ноябре 2024 г она продала с торгов мою кв. Хотя ещё при ней я нашла третье лицо гаранта, предоставили всё справки и она отказалась. Сейчас подали с нов юристами иск в суд о признании торгов недействительными. Каковы мои шансы на сохранение. Выписываться мне некуда, я одна с ребёнком, являюсь инвалидом.

Добрый день, Татьяна! В рамках процедуры банкротства можно подать ходатайство о признании торгов недействительными. В нём следует указать все нарушения, допущенные финансовым управляющим при проведении торгов.

Также рекомендуется незамедлительно подать ходатайство о намерении заключить мировое соглашение с залоговым кредитором. Суд может объединить эти два спора в один обособленный спор. По результатам его рассмотрения будет принят соответствующий судебный акт.