Обращаем внимание, что с 09.09.2024 вступили в силу изменения в ФЗ 127 «О несостоятельности (банкротстве)» , которые касаются сохранения за должниками ипотечного жилья при банкротстве физического лица.

Должники, у которых есть ипотечные кредиты, все чаще обращаются с вопросом: «Можно ли списать задолженности, сохранив за собой ипотеку?»

Судебная практика: как сохранить ипотеку единственного жилья при банкротстве

В этой статье я подробно объясню, как сейчас складывается судебная практика по данному вопросу, кому и при каких обстоятельствах действительно можно списать долги физическим лицам, не рискуя остаться без единственного жилья, обременённого ипотечным обязательством.

Единственное жилье — это жилое помещение или его часть, которое является единственным пригодным для постоянного проживания гражданина и совместно проживающих с ним членов его семьи. Такое жилье защищается исполнительским иммунитетом — это означает, что на него нельзя обратить взыскание, а в процедуре банкротства включение единственного жилья в конкурсную массу в рамках дела не допускается. То есть единственное жилье защищено законом от изъятия в исполнительном производстве, которое ведут приставы, и от реализации в процедуре банкротства. Читать подробнее…

Давайте разберем, что это за изменения и как будет складываться судебная практика в связи с нововведениями.

- Во-первых, теперь на любой стадии рассмотрения дела о банкротстве гражданина, третье лицо может заявить свое требование о намерении полностью погасить остаток по ипотечному долгу с согласия должника. В данном случае, речь идет именно о единственном пригодном для проживания должника и его семьи помещении. Исполнение требований других кредиторов при этом не требуется. Денежные средства, которые будут выплачены третьим лицом, будут считаться беспроцентным займом, судом будет установлен срок возврата данной суммы, но не ранее чем через три года после завершения процедуры банкротства.

Таким образом, ипотечная недвижимость исключается из списка имущества, которое подлежит реализации в процедуре банкротства и сохраняется за банкротом.

Особенно тщательно необходимо относиться к вопросу привлечения третьего лица, в качестве лица обращающегося в суд с заявлением о намерении погасить требования по ипотечному кредиту в процедуре банкротства. Да, в реальной практике третье лицо почти никогда не вносит самостоятельно платежи за должника, оно соглашается погасить требования, скорее формально, чтобы у суда не было оснований в отказе утверждения соглашения. Но в последствии к нему переходит право требования уплаты должником той части денежных средств, которую он вносил по договору в процедуре банкротства. И в установленный судом срок он будет вправе потребовать с должника выплату беспроцентного займа.

Нужна помощь в выявления рисков в банкротстве с ипотекой?

Запишитесь на личную консультацию к ведущему юристу: Шовникову Олегу Владимировичу

- Во-вторых, теперь должник вправе на любой стадии банкротного дела подать заявление о намерении заключить отдельное мировое соглашение с залоговым кредитором.

Решение об этом принимается лично должником. Возражения кредиторов, которые участвуют в процедуре банкротства, кроме кредитора по ипотечному кредиту и финансового управляющего, относительно заключения мирового соглашения, не будут являться основанием для отказа судом в утверждении такого соглашения.

Не стоит переживать, если залоговый кредитор будет возражать против заключения мирового соглашения. При работе с хорошим юристом, который знает специфику и проблематику данного вопроса, имеет необходимую практику и опыт, можно через суд заключить локальный план реструктуризации на ипотечную задолженность. Как и мировое соглашение, локальный план будет содержать в себе точно такие же условия, что и в изначальном кредитном договоре.

Исполнять обязательства перед залоговым кредитом может как сам должник, так и третье лицо.

В случае, когда официальный доход должника позволяет исполнять ипотечное обязательство на принятых ранее условиях, отдельное мировое соглашение может заключить и сам должник.

Если должник не имеет постоянного источника дохода, за него может принять исполнение обязательства по ипотеке третье лицо. Причем это не обязательно должен быть член семьи или родственник, им может выступать кто угодно. Третье лицо в таком случае обязано документально подтвердить свой официальный заработок и обосновать его заинтересованность в сохранении залогового имущества за должником.

Чтобы провести анализ достаточности официального дохода должника или третьего лица я советую обратиться к практикующему юристу, т.к. самостоятельно рассчитать нужную сумму достаточно сложно, у каждого региона установлены свои коэффициенты, сумма будет зависит от места постоянного жительства должника, либо третьего лица и состава его семьи.

Третье лицо не несет никаких финансовых рисков даже в случае, если должник откажется в дальнейшем от исполнения утверждённого судом мирового соглашения, либо локального плана реструктуризации.

Отмечу еще, что в случае если у должника сформировался реестр кредиторов первой и второй очереди, это: алименты, судебные расходы на проведение процедуры банкротства, выплата вознаграждения финансовому управляющему, выплата выходных пособий и оплата труда, лицам, которые были трудоустроены на должника, официально по трудовому договору. И отсутствует иное имущество, которое будет реализовано в процедуре банкротства, тогда мировое соглашение может быть утверждено арбитражным судом только в том случае, если на специальный банковский счет гражданина будет зачислена сумма для исполнения таких требований. Однако эта сумма не должна превышать десяти процентов от оценочной стоимости жилого помещения, которая определяется на основе отчета оценщика.

Что делать, чтобы сохранить ипотечное жилье при банкротстве?

Вопрос сохранения ипотечного жилья при банкротстве является сложным и требует профессионального подхода. Не стоит торопиться с подачей заявления на банкротство, лучше обратиться за консультацией к Ведущему юристу. Свяжитесь со мной через мой WhatsApp, и мы вместе разберём вашу ситуацию и найдём оптимальное решение даже в самых сложных случаях, с учетом моей практики и большого количества проведенных процедур.

Для заключения отдельного мирового соглашения необходимо, чтобы одновременно подходили следующие условия:

— должник добросовестно и своевременно исполняет свое обязательство по уплате платежей перед залоговым кредитором, то есть не имеет просрочек.

Но новые изменения в законодательство предполагают заключение отдельного мирового соглашения даже в случае наличия просрочки. Тогда в мировом соглашении можно предусмотреть отдельный график по погашению просрочки, до удовлетворения основных условий изначального кредитного договора.

— залоговое, обремененное договором ипотеки жилье для должника является единственным.

Однако Я лично сталкивался в своей судебной практике с тем, что суд утверждал мировое соглашение при наличии еще одного объекта недвижимости помимо ипотечного жилья.

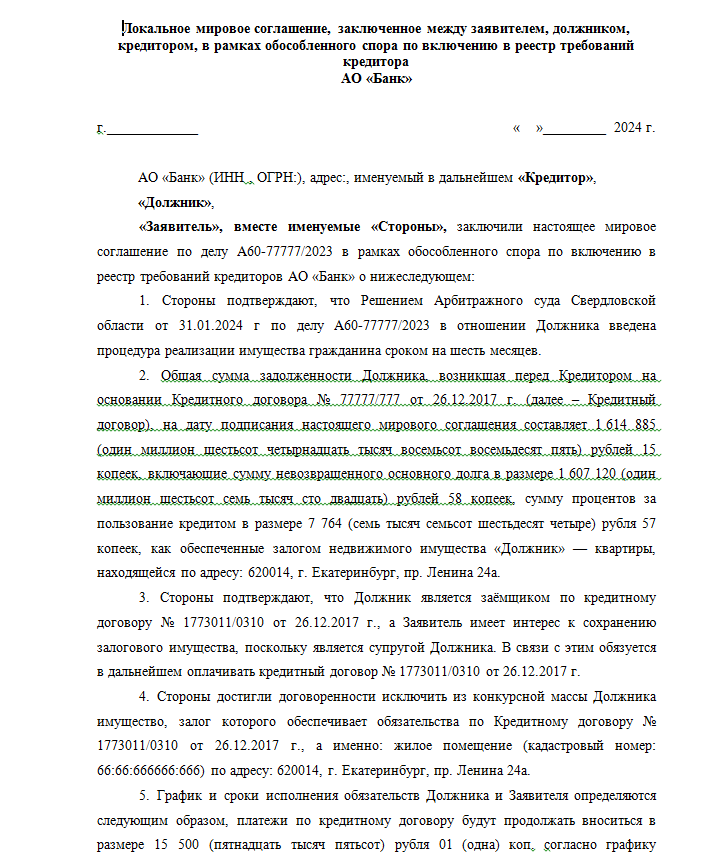

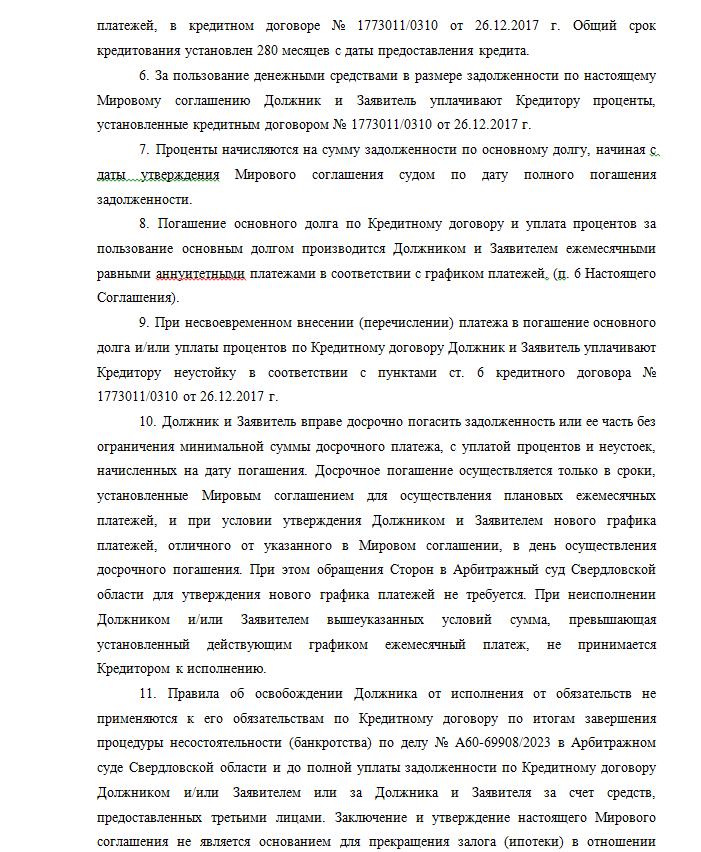

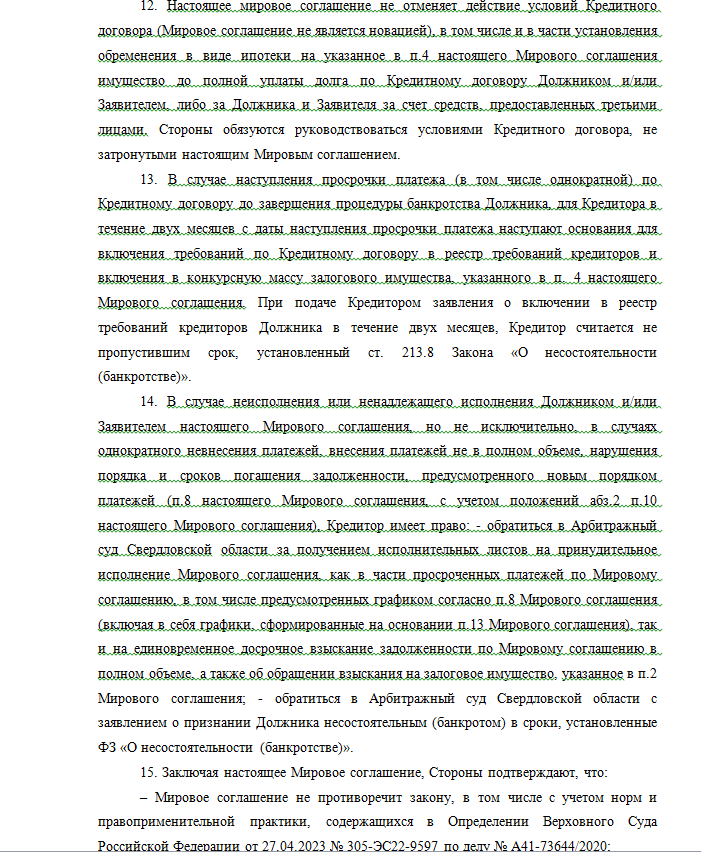

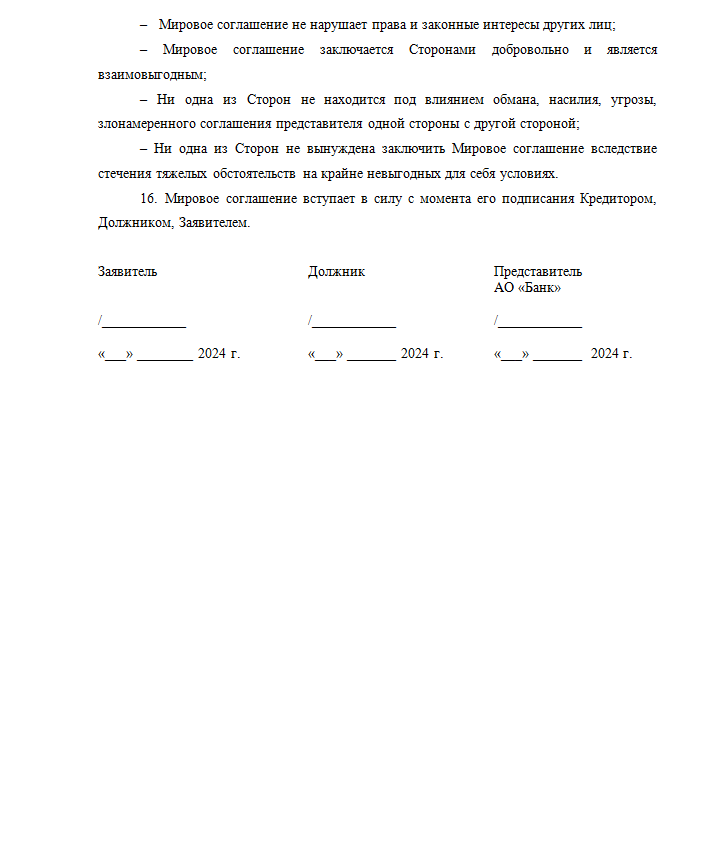

Ниже я приведу пример содержания мирового соглашения, которое я заключил с одним из банков, показать наглядно его содержание и условия:

Каждый случай индивидуален, главное сделать правильный анализ Вашей ситуации и составить верную стратегию.

Если Вы не справляетесь со своими платежами по другим обязательствам, но боитесь потерять квартиру обремененную ипотекой, не стоит переживать, главное вовремя обратиться к нашим Ведущим юристам, которые способны грамотно проанализировать ситуацию, взвесить возможные риски, опереться на собственную практику, мнения и позицию судов/кредиторов по данному вопросу. Не стоит забывать, что в данной ситуации важно уметь разработать и предоставить на утверждение суда такое мировое соглашение, которое не будет нарушать права ни одной из сторон.

Моя женщина обратилась в какую то контору по процедуре банкротства .И у нее еще есть кв в ипотеке обещали что ипотеку выведут а сейчас получается это единственное жилье могут выставить на торги.Подскажите пожалуйста что делать 89024035730 впцап Руслан

Руслан, здравствуйте. Ипотечная квартира, если она является единственным жильем, может быть сохранена в банкротстве путем заключения мирового соглашения с банком. Я свяжусь с Вами по WhatsApp с номера +7 900 089 7131.

Добрый день! Я нахожусь в процедуре банкротства, с 12 . 12.2023 признана банкротом. В августе 2024 г упр подавал в банк док на мировое соглашение, банк отказал и упр сказала продаем. У меня ед. ИП жильё, несоверш ребёнок, использ мат кап. Она не уведомила органы опеки о продаже, не подала в суд о применении нов закона президента о сохранении ед ИП жилья. Сославшись на то, что банк против и всё.Я потом сменила юристов, но упр остался прежний и в ноябре 2024 г она продала с торгов мою кв. Хотя ещё при ней я нашла третье лицо гаранта, предоставили всё справки и она отказалась. Сейчас подали с нов юристами иск в суд о признании торгов недействительными. Каковы мои шансы на сохранение. Выписываться мне некуда, я одна с ребёнком, являюсь инвалидом.

Добрый день, Татьяна! В рамках процедуры банкротства можно подать ходатайство о признании торгов недействительными. В нём следует указать все нарушения, допущенные финансовым управляющим при проведении торгов.

Также рекомендуется незамедлительно подать ходатайство о намерении заключить мировое соглашение с залоговым кредитором. Суд может объединить эти два спора в один обособленный спор. По результатам его рассмотрения будет принят соответствующий судебный акт.