В последнее время количество компаний, предоставляющих услуги по банкротству физических лиц, значительно возросло. Это связано с тем, что всё больше людей стремятся избавиться от долгов и начать новую жизнь. Однако, как говорится в известной рекламе йогурта, не все йогурты одинаковы полезны. Так и в случае с компаниями по банкротству: не все могут качественно сопроводить процедуру банкротства, чтобы должник получил услугу, в результате которой он дальше будет жить без долгов.

К нам часто обращаются клиенты, которые уже имели негативный опыт взаимодействия с другими юридическими компаниями. Мы хотели бы поделиться с вами информацией, которая поможет избежать подобных ситуаций.

Конечно, существует множество компаний, которые ответственно и добросовестно выполняют свою работу, оставляя клиентов довольными. Однако не всегда клиенты могут объективно оценить, насколько надёжна и профессиональна та или иная компания или юрист. Давайте рассмотрим ключевые моменты, на которые стоит обратить внимание в первую очередь.

Ищите профессионального юриста по банкротству?

Запишитесь на личную консультацию к ведущему юристу: Вайнгардт Венере Рахимьяновне

Ситуация №1.Общение провести процедуру за короткий срок

Некоторые компании предлагают списать долги гражданина всего за три месяца, но это обман. Даже с базовыми знаниями о банкротстве можно легко опровергнуть эту информацию. Дело о банкротстве рассматривается в суде, и должник должен понимать, что для подготовки пакета документов и ожидания первого судебного заседания требуется время — примерно месяц-полтора. И только на первом заседании будет введена процедура реализации имущества, которая длится от 4 до 6 месяцев. Важно помнить, что в соответствии со статьей 213.24 Федерального закона «О несостоятельности (банкротстве)» процедура реализации имущества гражданина вводится на срок не более шести месяцев, однако Арбитражный суд может продлить этот срок.

В статье 213.14 Федерального закона №127 указано, что срок исполнения плана реструктуризации долгов гражданина не должен превышать пять лет. Если же план реструктуризации был утверждён арбитражным судом в порядке, предусмотренном пунктом 4 статьи 213.17 настоящего Федерального закона, то срок его выполнения составляет не более трёх лет. С учётом судебных заседаний общий срок реструктуризации, включая исполнение графика, может достигать примерно пяти лет.

Таким образом, обещание провести процедуру за три месяца является невыполнимым. Если будет введена реализация имущества, то срок процедуры с учётом подготовки документов и ожидания заседания составит 8–9 месяцев. А в случае введения реструктуризации долгов срок составит не менее 42 месяцев, то есть почти три с половиной года.

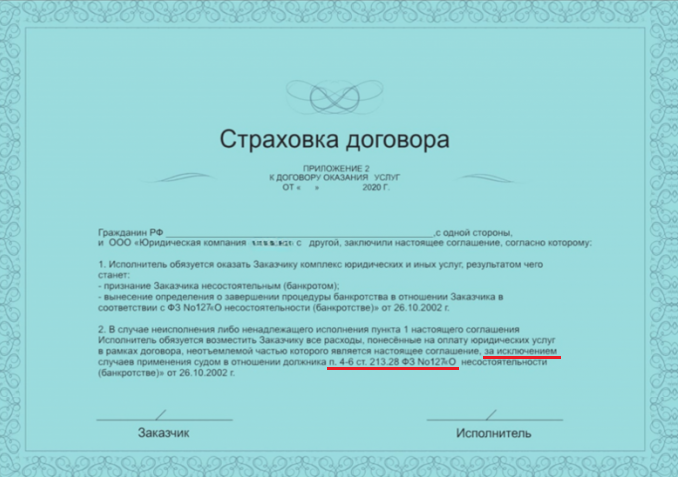

Ситуация №2. Страхование при списании долгов

Немного теории простыми словами:

Договор страхования – соглашение между страховщиком (страховой организацией) и страхователем (гражданином или организацией). Страховщик обязуется компенсировать ущерб или выплатить страховую премию при наступлении страхового случая.

Страховщик — юридическое лицо, созданное для осуществления страховой деятельности и имеющее государственное разрешение (лицензию) на проведение операций страхования.

Таким образом, можно сделать вывод, что компании, предоставляющие услуги по сопровождению банкротства физических лиц, не относятся к числу страховых организаций и не имеют соответствующей лицензии на осуществление такой деятельности. Это означает, что они не могут гарантировать страхование своей деятельности и заключать договоры страхования.

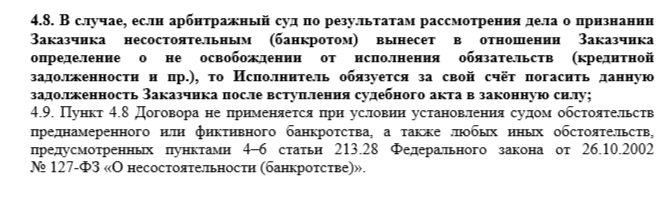

Ситуация №3. Выплатим Ваш долг, если с Вас его не спишут

Нередко можно увидеть, как компания стараясь привлечь клиента, указывает на сайте и в договоре, что она обязуется выплатить за клиента долг, если его не спишут в процессе банкротства.

Однако в следующем разделе договора, который не выделен жирным шрифтом, указаны случаи, когда этот пункт не действует. Если суд обнаружит признаки фиктивного или преднамеренного банкротства, а также если гражданин не предоставил необходимые сведения или предоставил заведомо недостоверные данные финансовому управляющему или арбитражному суду или совершил мошеннические действия, должник не освобождается от всех своих долгов. Кроме того, существует перечень обязательств, которые вообще не подлежат списанию в рамках банкротства.

Поскольку законом не предусмотрены дополнительные основания для неосвобождения от долгов, помимо перечисленных в статье 213.28, то и условий, при которых компания могла бы погасить ваш долг, просто не возникнет. Это означает, что компания не будет погашать долг за вас при любых обстоятельствах.

Вас должно насторожить, если в договоре на оказание юридических услуг содержатся пункты, которые могут ввести в заблуждение. Они указывают на то, что компания не несёт ответственности за результат процедуры банкротства. На первый взгляд условия договора могут показаться должнику очень выгодными и вселяющими уверенность. Однако на практике это не всегда так.

Иные ситуации

Мои коллеги тоже сталкивались с довольно странными условиями в договорах на юридические услуги.

- Например, по условиям договора, юристы приступали к подготовке документов только после того, как клиент оплачивал половину стоимости услуг. В результате должник был вынужден долго терпеть давление кредиторов и терять деньги, которые удерживали приставы и кредиторы из его дохода, хотя за это время можно было бы выполнить половину работы.

- Достаточно часто должникам предлагается переписать ценное для них имущество на третьих лиц,например, на родственников с целью сохранения, хотя даже начинающему юристу известно о риске оспаривания сделок с имуществом, отчужденным (проданным, подаренным или переданным под залог) в течение трех лет до подачи заявления на банкротство, и как последствие этого — несписание долгов.

- К сожалению, некоторые юристы утверждают, что совместное банкротство супругов невозможно. Однако практика показывает, что проведение одной общей процедуры для супругов часто оказывается более выгодным как с точки зрения оплаты юридических услуг, так и в плане обязательных расходов. Поэтому некоторые компании предпочитают подавать заявления о банкротстве по отдельности, хотя иногда в ситуации с супругами целесообразнее прибегнуть к совместной процедуре и сэкономить деньги в и без того сложном финансовом положении.

Хочу обратить ваше внимание на то, что, помимо не самых приятных условий договора, не все компании и юристы досконально знают нормы закона о банкротстве. Из-за этого некоторые должники в период процедуры вынуждены жить на один прожиточный минимум, несмотря на то, что у них есть дети/иждивенцы, которым тоже положен отдельный прожиточный минимум на каждого. У должника могут быть дополнительные разумные расходы в процедуре, которые можно было бы исключить из конкурсной массы. Например, аренда, лекарства, оплата ЖКХ и иные траты. Однако этим вопросом никто не занимается, и должник вынужден тратить деньги, например, на жизненно необходимые лекарства, из прожиточного минимума без дополнительных исключений.

Я настоятельно рекомендую внимательно изучать договор на оказание юридических услуг. Необходимо также искать информацию и отзывы о компаниях и юристах, предоставляющих такие услуги. Особое внимание следует уделить деталям договора и тому, как с вами будут взаимодействовать как с клиентом.

Что делать, если не получается выбрать юриста по банкротству?

В нашей компании от первой встречи до списания долгов — с вами работает один профессиональный Ведущий юрист. Никаких менеджеров, только прямое общение с Ведущим юристом, который проведёт вашу процедуру банкротства от начала до конца. Напишите Ведущему юристу Венере Рахимьяновне в Телеграм и убедитесь в нашем профессионализме лично.